新NISAの1月の積み立ては終わったのですが、この長期休みに資料をまとめるうちに少し気が変わってきたので、戦略を変えようと思います。

たったひと月で積み立て設定変更です。。

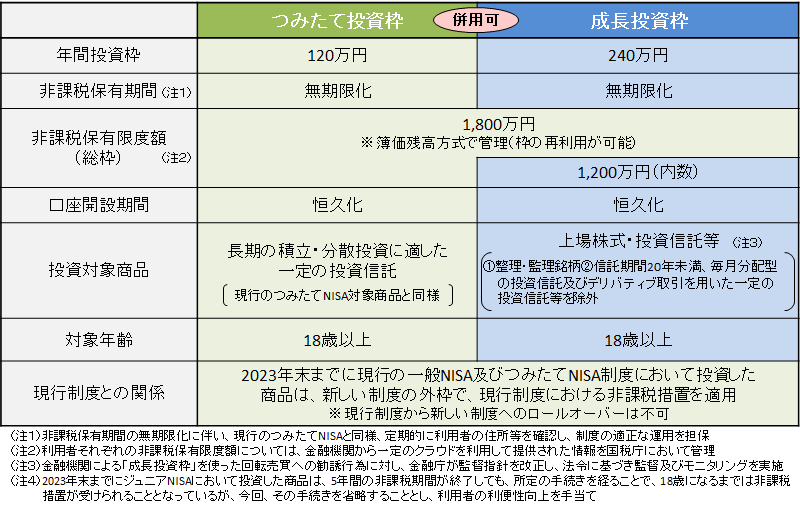

新NISAについて

新NISAの投資可能金額

(「新しいNISA : 金融庁」より)

年間投資枠は「つみたて投資枠」が120万円、「成長投資枠」は240万円の合計360万円です。

非課税保有限度額(総枠)は1800万円です。

新NISAの枠を埋めるペース

夫婦で新NISAに年間480万円投資します

前回と変わらず、年間240万円×夫婦=480万円の投資をしていく予定です。

夫の「つみたて投資枠」で月10万円、「成長投資枠」で月10万円の合計20万円、

妻(私)の「つみたて投資枠」で月10万円、「成長投資枠」で月10万円の合計20万円です。

残った年間120万円×夫婦=240万円の成長投資枠はスポット購入に充てます。

もしスポット購入がなかった場合は、上の表のように8年目(2031年末)で新NISAを使いきります。

現金残高は960万円ほど残ります。

マネーフロー表では、2031年末に金融資産残高は6800万円になる予定です。(インフレ0%、利回り0%想定)

現金比率が14%前後・・・悪くはないですね。

生活防衛費の440万円(年間生活費の2倍)も確保できています。

新NISAが最速5年で埋まる場合

もし株価が軟調でスポット購入が多発し、成長投資枠240万円が埋まった場合は最速5年(2028年末)で新NISAの枠が埋まります。

その場合、我が家の現金残高は上の表のように推移します。

5年目(2028年末)には現金残高が32万円になります。

さすがに最速5年は現金がほとんどなくなるので難しいかなと思います。

積み立て初期にスポット購入が多発するのは喜ばしいことですが、6~7年くらいで埋まればいいかなと思っています。

成長投資枠でのスポット購入

スポット購入ルール①マイナス4%

NISAの成長投資枠でスポット購入をしていきます。ルールは以前と変わりません。

スポット購入ルールの1つ目は、マイナス4%ルールです。

週足で「騰落率マイナス4%以下」で「RSI(期間9)が40%以下」のとき、1~2か月分買い増すことをルール①としています。

スポット購入ルール②高値からの下落率

スポット購入ルールの2つ目は、高値からの下落率です。

週足で過去の高値からの下落率が5%更新する度に買い増します。

- スタートは下落率10%から

- 下落率10%、15%、20%、25%、30%、…という風に更新する度に買い下がる

例)20%更新したら2か月分、30%更新したら3か月分… - ルール①とルール②が同時に点灯した場合は購入金額が多い方で買う

2023年、日本国株式(TOPIX)、先進国株式(TOK)、ナスダック100(NDX)は以前の高値を更新しました。

よって、高値からの下落率がリセットされました。

この3指数は、高値からの下落率が10%から買い増しがスタートします。

新興国株式(VWO)、米国株式(SPX)はまだ更新できていないので、新興国株式は下落率が35%以上から、米国株式は下落率が30%からスポット購入していくことになります。

新NISAの1年の枠を超える金額になった場合、特定口座でもスポット購入していくかは、そうなってから状況を見て考えたいと思います。。

アセットアロケーション(iDeCoと確定拠出年金含む)

我が家の投資信託評価額

2023年12月の保有投資信託の比率は上のグラフのようになっています。

国内株式7%、日本以外の先進国株式(先進国株式+米国株式+ナスダック)が78%、新興国株式7%です。

※「その他」などが入っていますが、その辺は(面倒なので)無視します。

2024年2月からの投資信託の買付設定

上のグラフは新NISAと、iDeCo、確定拠出型年金すべて合わせたアセットアロケーションです。

我が家は新興国株式と日本国株式についてはオルカン(eMAXIS Slim全世界株式)の比率を参考に買付金額を考えています。

eMAXIS Slim全世界株式(オール・カントリー)の2023年7月31日時点の資産配分比率が、国内株式5.51%、先進国株式83.78%、新興国株式10.71%です。

新興国株式

新興国株式として「SBI・新興国株式インデックス・ファンド」※を7%の3万円月々積み立てます。

基本的にオルカンの資産配分比率を参考にしていましたが、新興国株式を10.71%から大幅に減らしました。

台湾、インド、ブラジル、南アフリカに投資したい気持ちはありますが、中国の存在がネックです。

新興国株式に中国が30%含まれます。

中国の経済状況、少子化を見ていると、将来的にあまり希望が持てません。

安いときに買うのは基本ではありますが、将来上がらなければ意味はありません。

インドを追加で個別に買うことを考えましたが、やはり新興国株式全体で買うことにしました。

FTSEの構成国を見ると、3年ほど前は35%でしたが、2024年現在は33%に減少しています。

同様にMSCIも38%から33%に減少しています。

このように商品内でリバランスをしてもらえるので、国別には買わずにいこうと思います。

中国の経済が復活して上昇していく可能性もゼロではありませんから。

しかし新興国株式はポートフォリオの10%に満たない程度にしておきたいと思います。

※新興国株式が「eMAXIS Slimシリーズ」でない理由は、下記記事をご覧ください。

日本国株式

日本国株式として「野村国内株式インデックスファンド・TOPIX(確定拠出年金向け)」※と「eMAXIS Slim 国内株式(TOPIX)」を5%の月々2万4600円積み立てます。

オルカンで日本国株式の資産配分比率は5.51%です。

日本株は割安で注目されていますが、過剰評価はせずオルカンとあまり比率を変えずにいきます。

これも新興国株式と同様に、あまり日本経済に希望が見えないからです。

賃金上昇がない限り日本経済は駄目だと思っています。

簡単には賃金が上昇するサイクルにはならないと思っています。

海外で賃金が上昇する理由は、下記が主だと思います。

一方私が考える日本の賃金が上昇しない理由は以下の通りです。

上記が解決しない限り、持続的な賃金上昇は無理でしょう。

また賃金が上昇しないこと以外にも、生産性が低い、少子化、そして今後は移民問題も出てくるでしょう。

円安が進行したことも相まって、他の先進国と比べて「貧しい国」であることを感じます。

このような理由で、私はあまり日本経済には期待をしていません。

景気と株価は必ずしも連動するものではありませんが、アメリカほどの上昇は見込めないと思います。

米国株式

米国株式として「eMAXIS Slim 米国株式(S&P500)」を16%の月7万円積み立てます。

先進国株式にアメリカが含まれるのは承知の上で、アメリカの比率を更に多くしたいので米国株式を個別で買っています。

アメリカは債務上限やドルの崩壊(基軸通貨の地位が維持されるか)やらでアメリカ一強が続くとは限らないと煽られています。

しかしアメリカがダメだったとして、変わりに成長する地域はどこかと考えたときに私は思いつきません。

アメリカには優秀な人材が集まり、世界経済は常にアメリカがけん引しているように思います。

私は日本国株式の項目で上げたように、アメリカの労働環境は健全なものだと思うので、やはりアメリカへの投資を重視しています。

ナスダック100

ナスダック100として「ニッセイNASDAQ100インデックスファンド」を34%の月15万円積み立てます。

以前は「iFree Next NASDAQ100」でしたが、信託報酬が安いニセナスに乗り換えました。

旧積み立てNISAでは、18%の4万円でしたが、かなり金額を増やしました。

ナスダック100を増やした理由は、下落幅が大きいが上昇率はそれ以上であることです。

ナスダック100の構成銘柄は、ナスダック市場の金融セクターを除く時価総額上位100銘柄です。

アップル、マイクロソフト、アマゾン、アルファベット、メタ、テスラ、エヌビディアなど、最先端技術を有するハイテク企業やバイオテクノロジー企業を含みます。

構成国は90社以上が米国ですが、オランダ、イギリス、オーストラリア、アルゼンチン、中国なども含みます。

定期的に銘柄が入れ替わるので、常にアメリカに限らず最先端技術に投資することができます。

ナスダックを積み立て始めたのは2021年9月からで、まだ2年ちょっとですが、自分のリスク許容度が高いことが分かったので、最もリターンの高かったナスダック100に多く投資しようと決めました。

先進国株式

残りの38%の16万8400円は先進国株式「eMAXIS Slim 先進国株式インデックス」に投資します。

欧州に関しては、移民問題、エネルギー問題(再生エネルギーへの過剰投資)がネックです。

環境政策をリードしている欧州ですが、経済成長と両立できているのか疑問です。

こちらも米国ほどの成長は望めないのかなと思っています。

またユーロ圏はそれぞれ経済状況が違う中、共通の通貨を使っているところが個人的には推せません。

アメリカとナスダック以外はネガティブなことばかり書いてしまいましたが、異論は認めます(;^_^A

証券口座別の積立金額

夫のNISA枠はSBI証券で1日にクレジットカード積立で5万円、3日に現金で15万円積み立てます。

妻(私)のNISA枠はマネックス証券で9日にクレジットカード積立で15万円、20日に5万円積み立てます。

クレジットカード積立以外は現金なので、日にちを自由に決められます。

3日と9日に分散させてみました。

お小遣いでは特定口座でクレジットカード積立で満額の5万円積み立てます。

こちらも育っていくのが楽しみです。

まとめ

オルカンのリターンを上回ることを目指し、自分で投資する地域の比率を考えて投資しています。

ナスダック100はリスクは高いですが、結局見てきてリターンが高いのはナスダック100でした。

そして株式指数は大体同じ形で動きます。

それなら最もリターンの高いS&P500やナスダック100を多めにして、将来のリターンに期待したいと考えました。

S&P500だけ買えばいいんじゃないかという声もあると思いますが、さすがにS&P500だけに集中投資する気はありません。

切り取る期間によって、日本国株式や新興国株式が堅調な期間があります。

日本国株式や新興国株式を入れることで、リターンが下がると思いますが、万が一上昇することも考え、地域で分散することは辞めません。

全世界に投資するのは、一番は自分の心の平穏のためかもしれません。

どの地域の株価が上がっても喜ぶことができますからね。

どこに投資するにしても、結局続けられるかが大事です。

今年も鋼の精神で積み立て続けます。

できれば今年はいい塩梅でスポット購入のチャンスがあればいいですね。