2024年から新NISAが開始しましたが、まさかの3か月連続で積み立て設定を変更しました。

新NISAについて

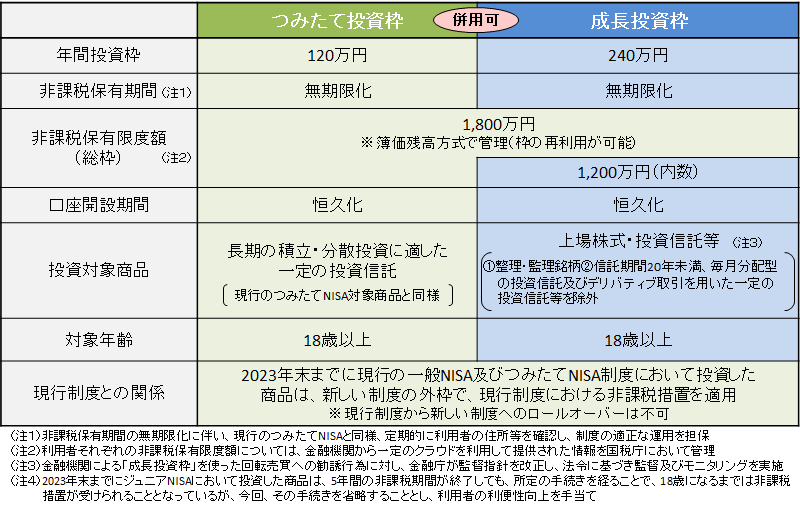

新NISAの投資可能金額

(「新しいNISA : 金融庁」より)

年間投資枠は「つみたて投資枠」が120万円、「成長投資枠」は240万円の合計360万円です。

非課税保有限度額(総枠)は1800万円です。

新NISAの枠を埋めるペース

夫婦で新NISAに年間624万円投資します

前回からの変更点は、成長投資枠での積立額を、それぞれ10万円から16万円に増額しました。

年間312万円×夫婦=624万円の投資をしていく予定です。

夫の「つみたて投資枠」で月10万円、「成長投資枠」で月16万円の合計26万円、

妻(私)の「つみたて投資枠」で月10万円、「成長投資枠」で月16万円の合計26万円です。

残った年間48万円×夫婦=96万円の成長投資枠はスポット購入に充てます。

もしスポット購入がなかった場合は、上の表のように6年目(2029年末)で新NISAを使いきります。

現金残高は142万円ほど残ります。

生活防衛費の440万円(年間生活費の2倍)も残りませんね。

しかし新NISAを埋めた後の積立金額は、現金残高と相談しながら減額すると思うので、問題ないと思っています。

まだ退職する時期ではありませんし。

新NISAが最速5年で埋まる場合

もし株価が軟調でスポット購入が多発し、成長投資枠240万円が埋まった場合は5年(2028年)に積み立てるための現金が尽きます(笑)

そうなったときは5年目以降は余剰資金で少しずつ埋めていくしかないですね。

5年以内に大暴落が来るかどうか・・・来るなら早いうちに来てくれるといいんですが。。

成長投資枠でのスポット購入

スポット購入ルール①マイナス4%

NISAの成長投資枠でスポット購入をしていきます。ルールは以前と変わりません。

スポット購入ルールの1つ目は、マイナス4%ルールです。

週足で「騰落率マイナス4%以下」で「RSI(期間9)が40%以下」のとき、1~2か月分買い増すことをルール①としています。

スポット購入ルール②高値からの下落率

スポット購入ルールの2つ目は、高値からの下落率です。

週足で過去の高値からの下落率が5%更新する度に買い増します。

- スタートは下落率10%から

- 下落率10%、15%、20%、25%、30%、…という風に更新する度に買い下がる

例)20%更新したら2か月分、30%更新したら3か月分… - ルール①とルール②が同時に点灯した場合は購入金額が多い方で買う

2023年から2024年にかけて、日本国株式(TOPIX)、先進国株式(TOK)、米国株式(SPX)、ナスダック100(NDX)は以前の高値を更新しました。

よって、高値からの下落率がリセットされました。

この4指数は、高値からの下落率が10%から買い増しがスタートします。

新興国株式(VWO)はまだ更新できていないので、新興国株式は下落率が35%以上からスポット購入していくことになります。

新NISAの1年の枠を超える金額になった場合、特定口座でもスポット購入していく予定です。

アセットアロケーション(iDeCoと確定拠出年金含む)

我が家の投資信託評価額

2023年12月の保有投資信託の比率は上のグラフのようになっています。

日本国株式7%、先進国株式(先進国株式+米国株式+ナスダック)が78%、新興国株式7%です。

※「その他」などが入っていますが、その辺は(面倒なので)無視します。

我が家は新興国株式と日本国株式についてはオルカン(eMAXIS Slim全世界株式)の比率を参考に買付金額を考えています。

eMAXIS Slim全世界株式(オール・カントリー)の2023年7月31日時点の資産配分比率が、国内株式5.51%、先進国株式83.78%、新興国株式10.71%です。

我が家のポートフォリオは、日本国株式が多く、新興国株式が少ないので少し調整したいところです。

2024年3月からの投資信託の買付設定

上のグラフは新NISAと、iDeCo、確定拠出型年金すべて合わせたアセットアロケーションです。

ナスダック100

ナスダック100として「ニッセイNASDAQ100インデックスファンド」を37%の月21万円積み立てます。(6万円増額)

37%はちょっとリスク取りすぎかな!?

ナスダックを信じすぎかもしれない(;^_^A

先進国株式

先進国株式「eMAXIS Slim 先進国株式インデックス」に41%の22万8400円積み立てます。(6万円増額)

欧州もうちょっと買った方がいいかと増額。

新興国株式

新興国株式として「SBI・新興国株式インデックス・ファンド」※を7%の5万円積み立てます。(2万円増額)

新興国株式は冴えませんが、リバランスのために増額。

軟調な時に買ってこそリターンが上がるというものです。

新興国に未来はあるかは分かりません。。

※新興国株式が「eMAXIS Slimシリーズ」でない理由は、下記記事をご覧ください。

日本国株式

日本国株式として「野村国内株式インデックスファンド・TOPIX(確定拠出年金向け)」※と「eMAXIS Slim 国内株式(TOPIX)」を4%の月々2万4600円積み立てます。

5%以上にはならないようにしています。

日本株が堅調で割合が増えてしまったので、これくらいでいいです。

米国株式

米国株式として「eMAXIS Slim 米国株式(S&P500)」を9%の月5万円積み立てます。(2万円減額)

先進国株式にアメリカが含まれるのは承知の上で、アメリカの比率を更に多くしたいのと、スポット購入のために個別で買っています。

証券口座別の積立金額

夫のNISA枠はSBI証券で1日にクレジットカード積立で5万円、3日に現金で21万円積み立てます。

妻(私)のNISA枠はマネックス証券で20日にクレジットカード積立で5万円、9日に現金で21万円積み立てます。

クレジットカード積立以外は現金なので、日にちを自由に決められます。

3日と9日に分散させてみました。

お小遣いでは特定口座でクレジットカード積立で満額の5万円積み立てます。

FXを早く決済して、積立投資に充てたいです。

まとめ|リスク資産多めで

去年も3回くらいは積み立て設定を調整しましたが、今年は毎月変更していますね。

どうも株価が堅調すぎて、資産の半分を占める現金の投資先を考えてしまう日々でした。

一週回ってやっぱり株式を増額しようという結論に達しました。

やはりスポット購入の可能性を考えると、新NISAの年間投資枠いっぱいに投資はできませんが、月間96万円残しくらいならまぁいいかなと。。

下落トレンドになったら96万円では足りませんが。

その場合は、潔く特定口座で買い増しすることにします。(できるかなー・・・)

結局暴落したところで、50歳まで(後10年)は仕事をするつもりなんですよね。

収入があるならまぁ株式にもっと寄せてもいいかなと思ってきました。

今年はこれ以上、積立設定をいじることがないことを祈ります。