新NISAに向けて2024年からの毎月の積立金額と銘柄の割合を再考しました。

新NISAについて

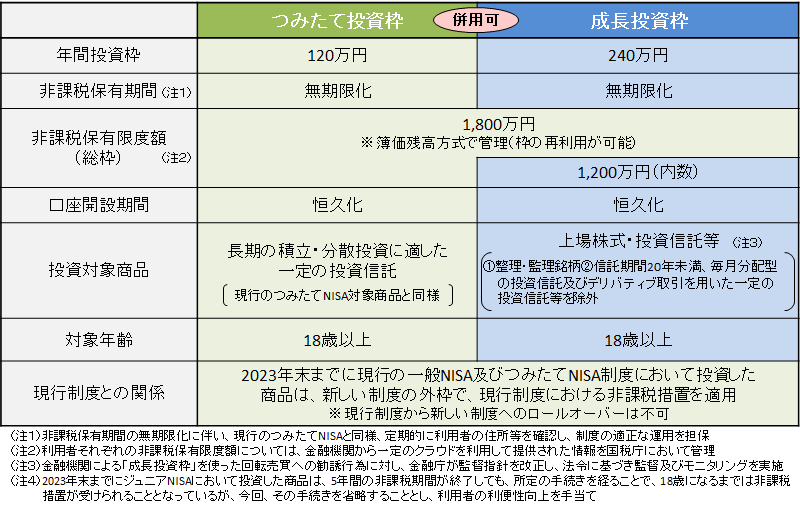

新NISAの投資可能金額

(「新しいNISA : 金融庁」より)

年間投資枠は「つみたて投資枠」が120万円、「成長投資枠」は240万円の合計360万円です。

非課税保有限度額(総枠)は1800万円です。

我が家の新NISAの積立金額

結論から言うと、我が家は合計40万円を毎月積み立てていきます(年間480万円)。

夫の「つみたて投資枠」で月10万円、「成長投資枠」で月10万円の合計20万円、

妻(私)の「つみたて投資枠」で月10万円、「成長投資枠」で月10万円の合計20万円です。

年間合計がそれぞれ240万円で、残りの年間投資枠が120万円です。

2人合わせて「成長投資枠」が240万円残ります。

残りの「成長投資枠」はスポット購入に使う

残りの「成長投資枠」240万円をどうするかというと、スポット購入にあてます。

2022年のマイルールでのスポット購入は240万円でした。

2022年はナスダックが35%、新興国株式が下落率30%、米国株式と先進国株式が25%、日本国株式が15%まで下落しました。

今のところ2023年のスポット購入は0円です。

そこそこの下落のあった2022年で240万円だったので、年間240万円あればNISA枠内でスポット購入することができそうです。

といっても2022年は毎月20万円の投資信託を買っていて240万円でした。

2024年からその2倍の40万円になるので、2022年レベルの下落があると480万円スポット購入することになります。

もし「成長投資枠」に収まらなければ、特定口座で購入します。

正直現金が足りなくなるかもしれませんが、毎年30%以上の暴落が来ることはないでしょう。

NISA枠を使いきるのは5年~7.5年

スポット購入が発生しなければ7.5年、毎年マックス240万円スポット購入することになれば最短5年でNISA枠を使いきります。

計算すると最短の5年で新NISA枠を埋めるのは、防衛資金まで使わないと達成できないので、我が家の資産状況では現実的には不可能でした。

特定口座の投資信託を売却してまでNISAに乗り換える予定はありません。

NISA枠を使いきるのは2029年~2031年になるので、FIRE予定の2033年までに使いきりそうですね。

2024年からのポートフォリオ

我が家のポートフォリオ

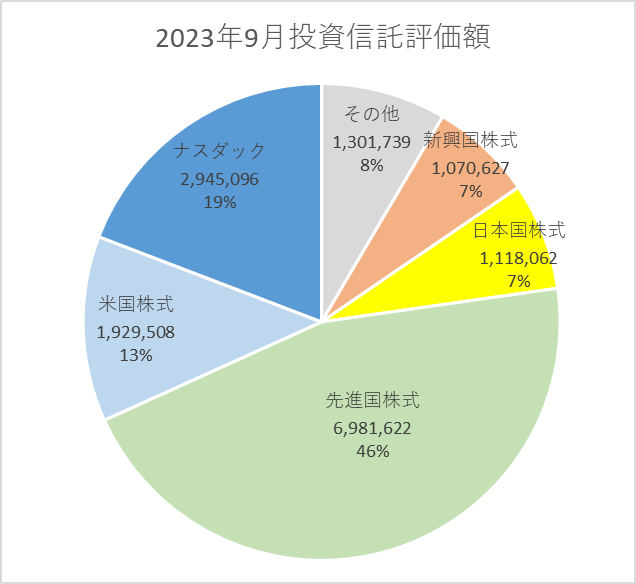

2023年9月の保有投資信託の比率が上のグラフのようになっています。

国内株式7%、日本以外の先進国株式(先進国株式+米国株式+ナスダック)が78%、新興国株式7%です。

※「その他」などが入っていますが、その辺は(面倒なので)無視します(笑)

2024年からの投資信託の買付設定

上のグラフは新NISAと、iDeCo、確定拠出型年金すべて合わせたポートフォリオです。

我が家はオルカン(eMAXIS Slim全世界株式)の比率を参考に買付金額を考えています。

eMAXIS Slim全世界株式(オール・カントリー)の2023年7月31日時点の資産配分比率が、国内株式5.51%、先進国株式83.78%、新興国株式10.71%です。

それに倣い、国内株式5~7%、日本以外の先進国株式(先進国株式+米国株式+ナスダック)が80%以上、新興国株式10%、にしたいと思っています。

ナスダックは先進国以外も含まれますが、アメリカを始め先進国が多いので先進国株式として見ています。

とりあえず目標の比率と比べると、新興国が少なく日本国株式が多いので買付金額を少し調整しました。

具体的な銘柄は下記のようにします。

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 米国株式(S&P500)

- 野村国内株式インデックスファンド・TOPIX(確定拠出年金向け)

- SBI・新興国株式インデックス・ファンド

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

NASDAQ100については新NISAを機に「iFree Next NASDAQ100」から、信託報酬の安い「ニッセイNASDAQ100インデックスファンド」に変えます。

証券口座別の積立金額

新NISAも、現行NISAと同じ証券会社(SBI証券とマネックス証券)で積み立てます。

マネックス証券は、マネックスカードでの買付日が2023年11月買付分から毎月24日から20日に変更になりました。

これまでは年度によっては積立NISAの受渡日が翌年になる恐れがありました。

今回の変更でマネックスで積み立てるこのと懸念がなくなりました。

また、ついでに私のお小遣いも月2万円から5万円の積立に最近増額しました。

私のお小遣いの積立は特定口座です。

これまで2万円が限界かなと思っていましたが、せっかくクレジットカードで積み立てをしているので、満額の5万円にしました。

やはり早く市場にさらした方がいいですよね・・・

現金がなくなれば、そこで積立て終了です(笑)

まとめ

それにしてもなぜ積立投資枠と成長投資枠に分けるんでしょうか。

日本は制度を複雑にするのが好きですよね。

好きなように選ばせてほしいですね。

あとはSBI証券とマネックス証券のマイレージがなくならなければいいですね!

来年株価がどうなるか楽しみです。

新NISA開始5年は株価軟調、その後右肩上がりで上昇してくれれば最高なんですが(笑)