我が家の主軸の資産は、インデックスの投資信託です。

3月、6月、9月、12月の3ヵ月毎に、投資信託のポートフォリオの確認をしています。

2023年9月の家計の投資信託の買付設定と評価額をまとめました。(評価額10月1日時点)

積立投資信託買付設定(月219,666円)

2月からの積立投資信託の買付設定です。

月に219,666円を積み立てています。

資産が先進国株式:日本国株式:新興国株式=8:1:1くらいになるようにしてます。

iDeCoや積立NISAで買えないナスダック100を特定口座で買っています。

定期買い付けしているファンド

新興国株式(33,333円)

- SBI・新興国株式インデックス・ファンド

韓国を新興国に含まない、FTSE エマージング・インデックスに投資できるSBI・新興国株式インデックス・ファンドを選んでいます。

台湾、インド、ブラジルが多いところも気に入ってます。

20000円から33333円に増やしました。

日本国株式(14,600円)

日経平均も買っていましたが、今はTOPIXしか買っていません。

深い理由はありませんが、あえていうなら分散でしょうか・・・

時期によって成績が異なるので、日経がいいかTOPIXがいいかは難しいところ。

これまでは19,200円(9%)でしたが、比率を減らして14,600円(7%)にしました。

先進国株式(111,733円)

- eMAXIS Slim 先進国株式インデックス 111,733円

これまでの50%から少し比率を増やして51%にしました。

米国株式(20,000円)

- eMAXIS Slim 米国株式(S&P500) 20,000円

ナスダック(40,000円)

- iFree Next NASDAQ100 40,000円

逓減が怖くて普通のナスダックです。

今はレバナスにしなくて良かったと思っています。

50,000円(23%)から比率を減らして40,000円(18%)にしました。

スポット購入

前回に続き、7~9月のスポット購入はありませんでした。

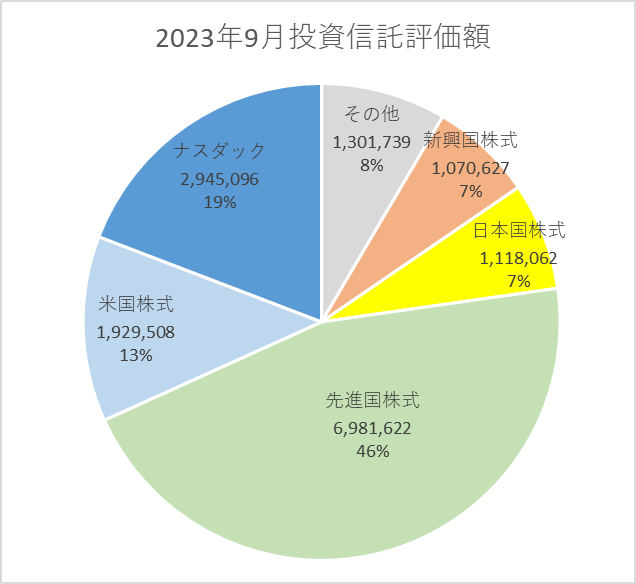

投資信託総資産残高(合計:15,346,654円)

夫婦の積立NISA、iDeCo、確定拠出年金、特定口座の積立投資信託すべての資産のポートフォリオです。

ざっと6つの項目に分けました。

その他(1,301,739円)

「その他」は夫が昔確定拠出年金で買っていたバランス型ファンドや、国内債券が含まれます。

今後積み立てる予定がなく、分類し辛いのでその他にしました。

他の積立金額が増えて、どんどん少なくなるはずです。

9%から8%に減りました。

新興国株式(1,070,627円)

新興国株は6%から7%に増加しました。10万円の増加。

10%になるまでは増えてもOKです。

日本国株式(1,118,062円)

日本国株式は7%から変わらずです。9万円の増加。

日本国株は5~7%を目標にしています。

先進国株式(6,981,622円)

先進国株式は46%から変わらずです。28万円の増加。

今年の私の積立NISA枠40万円は、2、3月のボーナス設定ですべて先進国に投資しました。

米国株式(1,929,508円)

米国株式は13%から変わらず。8万円の増加。

ナスダック(2,945,096円)

ナスダックは18%から19%に増加しました。16万円の増加。

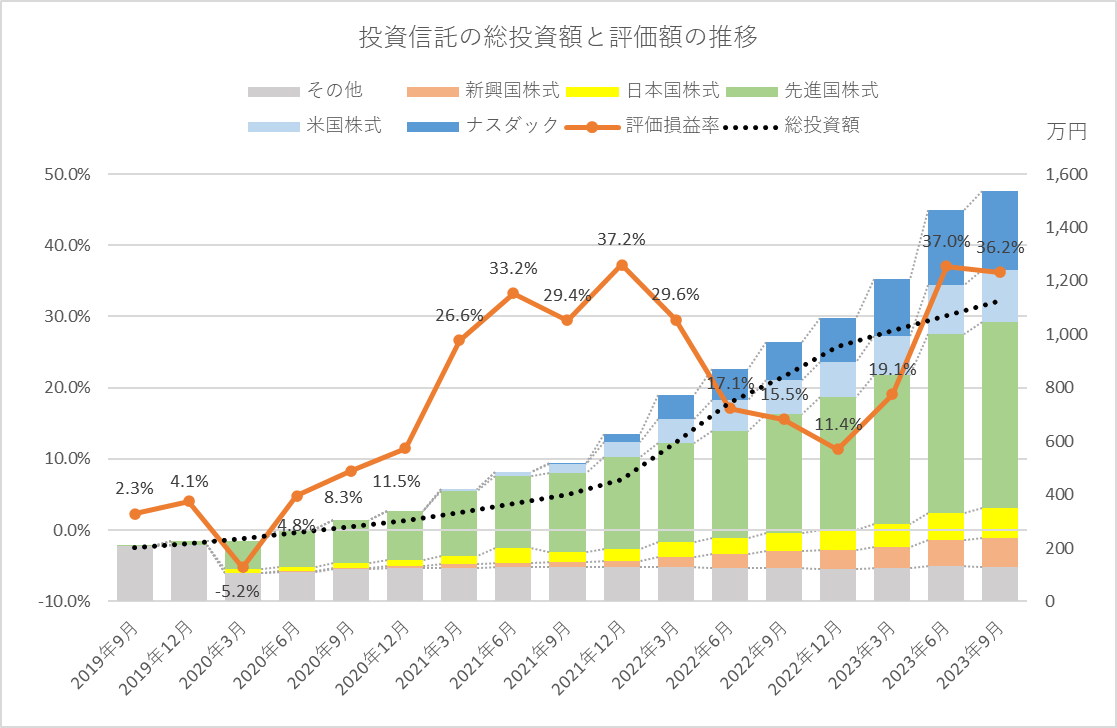

投資信託の総投資額と評価額の推移

※2019年の「その他」が、2020年には「先進国株」と「日本国株」になっています。私の確定拠出年金120万円をiDeCoに移管しスイッチングしています。

評価額は3か月前から70万円の増加でした。

まあ普通です。3か月間の投資額か58万円でしたから、少し増えた程度です。

まとめ|含み益(4,081,826円)

含み益が400万円突破しました。

含み益があると、株式指数が少々下がっても余裕があるからいいですね。

長期債利回りが上昇していますが、果たしてノーランディングで終われるんでしょうか?

高金利が長く続く未来が見えてきましたね。

しかしそんなことは気にせずに積み立てしていくのみです!

私がドルコスト平均法を選ぶ理由|一括投資と積立投資どっちがいい?

レンジ相場でも勝てる!|積立投資はボラティリティが高いほど有利?

▼クレジットカード積立

【クレカ積立まとめ】クレジットカード積立のできる証券口座の比較

【SBI証券】SBI証券×三井住友カード|投信ポイントが最強

【マネックス証券】マネックス証券×マネックスカード|積立NISAは微妙かも