積立投資を暴落前の天井で開始した場合と、暴落の底で開始した場合では、どちらが有利なのでしょうか?

ITバブル崩壊とリーマンショックという暴落の中でも最悪の時期に積立をした場合どうなるか、実際のチャートを使って検証してみました。

今回は4つの開始時期で、プールしていた現金を積立投資開始時に一括投資しない場合(検証1)と、一括投資する場合(検証2)の2種類検証してみます。

検証した4つのパターン

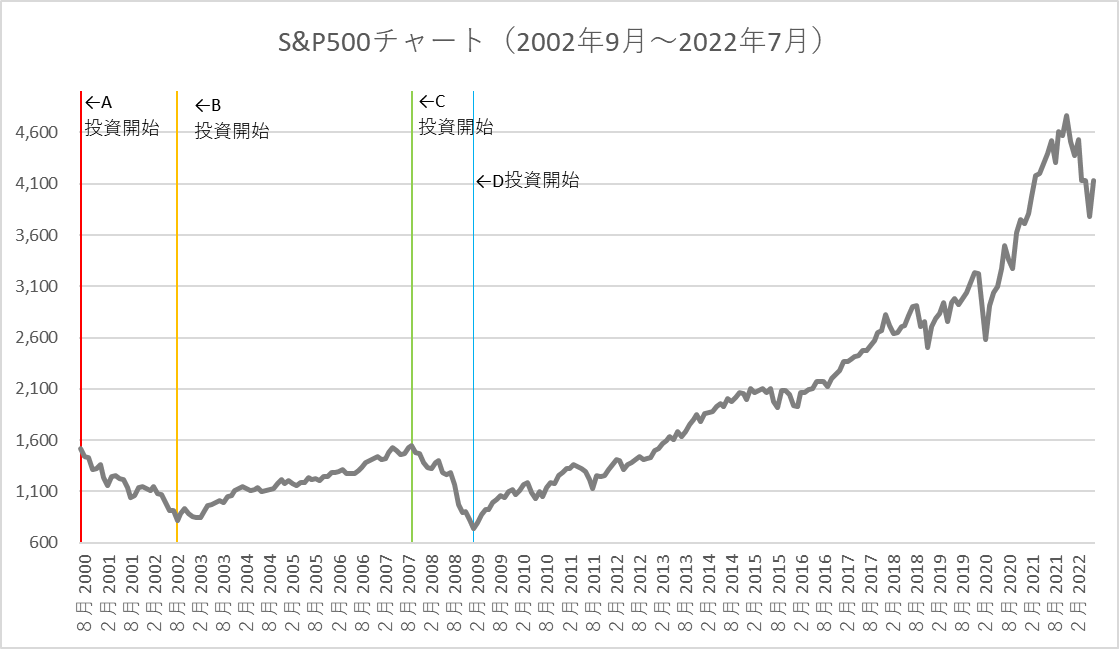

2000年当時A、B、C、Dさんは、家計に余裕が出てきたので、毎月3万円分の積立投資信託を開始したいと思いました。

1998年のロシア危機以降、株価は堅調に推移し続けており、右肩上がりのチャートを形成しています。

Aさん:(2000年8月開始)

Bさん:(2002年9月、Aの2年後開始)

- Bさんはあまりにも株が堅調すぎるので、そろそろ天井がくるのではないかと思い、株価が下落するまで待とうと思いました。

- 想像通りに株価は大きく下落し(50.5%の大暴落)、Aさんから2年遅くなりましたが、ITバブル崩壊後の大底からの開始になりました。

Cさん:(2007年10月、Bの5年後開始)

- Cさんは慎重に、ITバブル崩壊前の高値を更新して上昇トレンドを確かめてから買おうと思いました。

- 結果高値を更新したと思ったものの、そこから反落してしまい、リーマンショック前の天井からの開始になりました。

Dさん:(2009年2月、Cの1年4カ月後開始)

S&P500指数を直接買えるものとして計算、手数料などはかからない、為替は考慮せずと仮定して検証していきます。

検証1:積立開始時の違いで比較

前提条件

検証1では上記4人のパターンで、積立投資信託を開始するまでの毎月3万円は、現金として貯金しておくものとします。(金利なしとする)

また投資開始時に金額は増額せず、投資しなかった現金はそのままとします。

リーマンショックの高値を更新した2013年3月時点の総資産を比較した場合(上記チャートの右端時点)、現金を含めたポートフォリオの資産が大きくなるものはどれだと思いますか?

結果

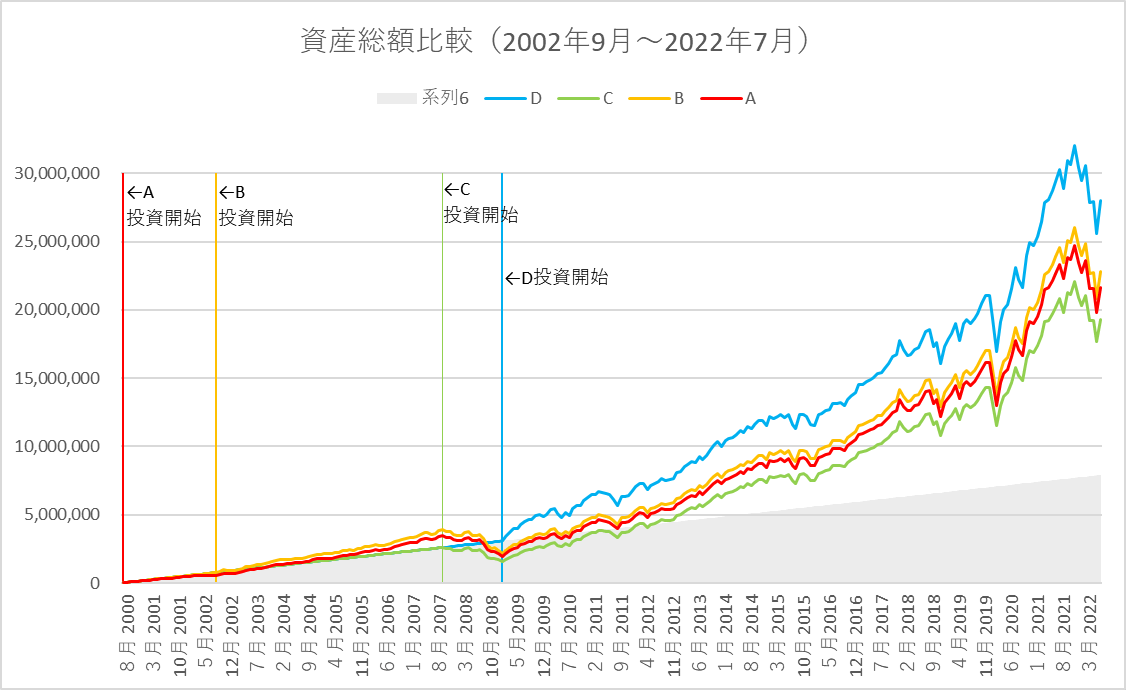

上記は2013年3月までの資産総額の推移です。

灰色の塗りつぶした面は、月3万円を152カ月貯金した場合の金額です。

ちなみに総額月3万円×152カ月=456万円です。

これはAさんが投資信託を買い付けた場合の総投資額でもあります。

この線より上であれば利益がでており、下であれば損失がある状態です。

誰のポートフォリオが一番成長したかとういうと、結果はAさんでした。

評価額順には、Aさん612万円、Bさん586万円、Cさん520万円、Dさん505万円でした。

つまり早く始めたほうが結果が良かったということですね。

A・Bさんのグループとその5年後から開始したC・Dさんのグループでかなり利益が異なりますね。

AさんとBさんでは天井で買うか、底まで待って買うかの違いがありますが、あまり待っても意味はなく、早く始めたほうが良かったという結果になりました。

ドルコスト平均法で買う積立投資信託は、株価が安いほどたくさんの口数を買うことができるので、早く市場に参加して下落局面に資金をさらしておくことで結果的にたくさんの口数を購入することができます。

リーマンショックの大底時(D)では、確かにそれまで投資していたA・B・Cさんの資産は目減りし、評価額がマイナスになっています。

しかし2010年4月あたりの戻しで、ほぼ損失ゼロまで戻していることがわかります。

暴落前の高値にまで戻らなくても、利益を出すことができているのです。

2022年現在まで投資信託を続けていればどうなるか

この頃の株価より、現在の株価はもちろん高いので、どのパターンでも利益が出ているのは間違いありません。

注目して頂きたいのは、どれくらいの差が開くかということです。

総投資額は792万円です。

結果として資産総額順に、Aさん2164万円、Bさん1973万円、Cさん1500万円、Dさん1384万円でした。

A・BさんとC・Dさんの差が顕著になりました。

BさんとCさんの5年程度の差で473万円の差がついています。

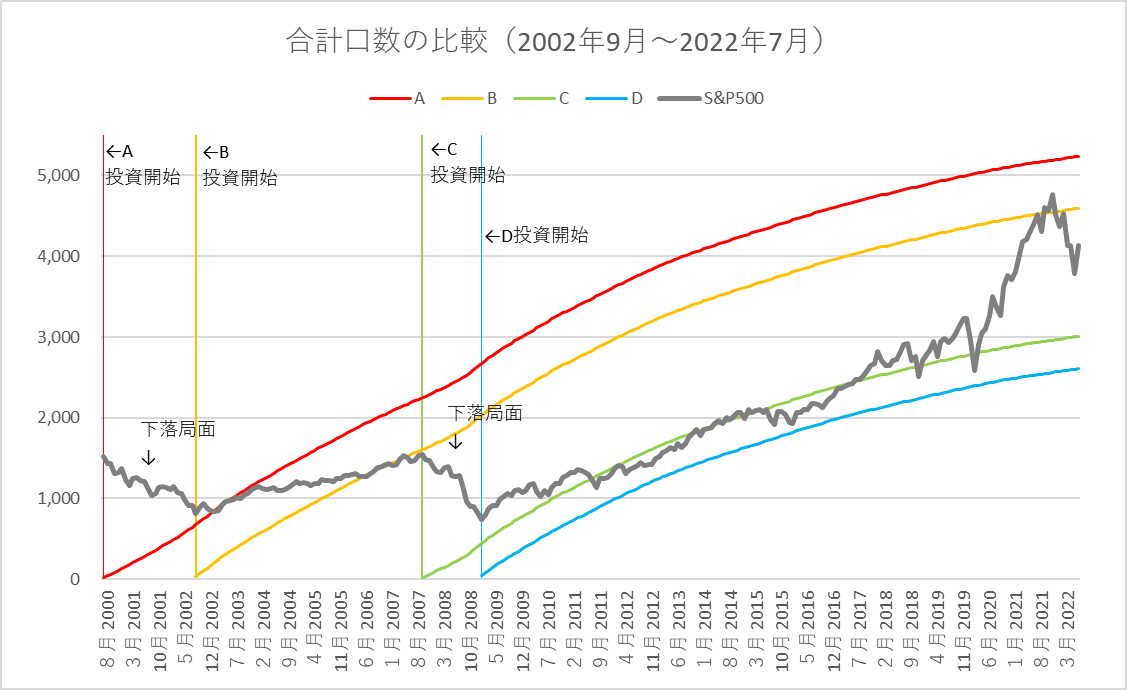

評価額は、当たり前ですが「口数×基準価額」で決まります。

4人の評価額を出す、その時の基準価額は同じです。

であれば、4人の評価額に差を与えているのは口数です。

早く始めれば始めるほど口数は多く、株価が軟調であるときに買えるほど口数は多くなります。

4人の口数とS&P500のチャートを重ねたのが下記のグラフです。

S&P500が下落局面であるほど、口数が逆Cカーブを描いて上昇しているのが分かります。

一方S&P500が上昇局面では、口数はゆるやかに上昇しています。

検証2:投資開始時にプールしていた現金を一括投資した場合の比較

前提条件

検証1では、早く投資した方が最後には評価額が上がることが分かりました。

検証2では4人がそれぞれ積立開始時に、それまでプールしていた現金を一括投資した場合にどうなるか見てみます。

プールしていた現金は以下のようになります。

Aさん:(2000年8月開始)→0円

- ITバブル崩壊前の天井からの開始

Bさん:(2002年9月、Aの2年後開始)→75万円

- ITバブル崩壊後の大底からの開始

Cさん:(2007年10月、Bの5年後開始)→258万円

- リーマンショック前の天井からの開始

Dさん:(2009年2月、Cの1年4カ月後開始)→306万円

- リーマンショックの大底からの開始

検証1と同じく、リーマンショックの高値を更新した2013年3月時点の総資産で見てみます。

積立開始時に一括投資した場合の結果

上記は2013年3月までの資産総額の推移です。

灰色の塗りつぶした面は、月3万円を152カ月貯金した場合の金額です。

(総額月3万円×152カ月=456万円)

この灰色の面より上であれば利益がでており、下であれば損失がある状態です。

誰のポートフォリオが一番成長したかとういうと、答えはDさんでした。

評価額順には、Dさん852万円、Bさん655万円、Aさん612万円、Cさん523万円でした。

リーマンショックの底で一括投資したDさんの利益が圧倒的に多く、Bさんに197万円の差をつけました。

ITバブル崩壊の底で一括投資したBさん、一番早く積立続けたAさんはあまり違いはありませんでした。

積み立て開始が遅く、天井で積み立て始めたCさんが最も利益が少なく、評価額がプラスになったのが2011年の4月で、4年もの間含み損を耐えなければなりませんでした。

2022年現在まで投資信託を続けていればどうなるか

検証1と同様に、現在まで積立続けた場合の結果を見ていきます。

総投資額は792万円です。

評価額順には、Dさん2797万円、Bさん2278万円、Aさん2164万円、Cさん1931万円でした。

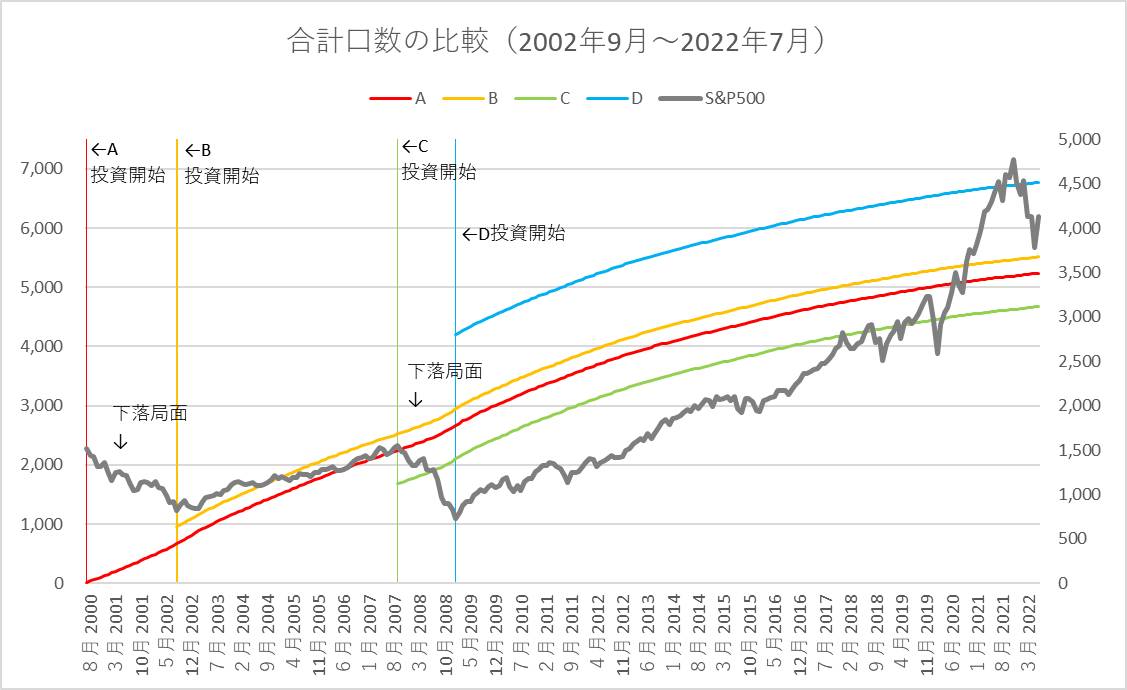

4人の口数とS&P500のチャートを重ねたのが下記のグラフです。

底で一括投資できたBさんとDさんは、それ以前の天井で買ったAさんとCさんより口数が多くなっていることが分かります。

天井で一括投資してしまったAさんとCさんですが、その開始時期によってかなり明暗が分かれています。

天井で一括投資したAさんですが、開始時期が早かったことで下落局面(IT崩壊とリーマンショックの2回)で多くの口数を買うことができたので、評価額上げることができました。

しかしCさんは二番天井で一括投資したため、割高で多く買ってしまい、あまり口数を増やすことができませんでした。

下落時に買いそびれただけとなってしまいました。

まとめ|底で一括投資がリターンが高いのは当たり前

当然ですが、株価が下がった時に一括投資するのが一番利益を出すことができます。

そのためプールした現金をリーマンショックの大底で一括投資したDさんの利益が一番多くなりました。

しかし私が2000年代に積立投資を始めたとして、Dさんのように底で一括投資していけるかというと、絶対に無理です。

積み立て投資をしたいと思ってから8~9年も底を待ち続け、さらにそこから306万円を一括投資する勇気がないからです。

- 本当に大暴落がくる可能性があるのか?

- その大暴落が最後で、その後本当に上がり続けるのか?

- 今回以上の大暴落がきたら?余剰資金を残しておかなくていいのか?

不安はたくさんあります。

底だと思ったものが、下降局面の戻しに過ぎないこともあります。

もし一括投資した後に、まだ下落があるとしたら、おそらく平常心ではいられないと思います。

底や天井を見極めることはできません。

後から結果的に底だった、天井だったということしか分かりません。

心理的にも、検証結果からも、なるべく早いタイミングで分散して投資していくことが最も効率がいいのではないかと思います。

投資開始のベストな時期の私の結論ですが、「思い立ったが吉日。積立投資できる資金があるなら今すぐ開始しよう」です。