2023年の資産残高、支出、最新の年金見込み額からマネーフロー表を更新しました。

また今回は、DINKsのFIREにおいてはどちらか一方が短命であることが一番のリスクだと思うので、その場合のシミュレーションもしてみたいと思います。

- キャッシュフロー表とは

- 我が家のキャッシュフロー表の条件

- キャッシュフロー表をグラフ化

- 「本来の年齢で受給(65歳)」と「繰り下げ受給(70歳)」のまとめ

- 短命・長命リスクを考える

- まとめ|年金を含めて考えるとDINKsは長生きリスクより短命リスク

キャッシュフロー表とは

キャッシュフロー表とは、家計の収支推移表のことです。

将来のライフイベントを予想しながら、年単位の家計の収支状況がどう変化するか表にまとめたものです。

将来の家計や貯蓄がどうなるか把握することができます。

アーリーリタイアを考える人は、遠い将来まで予測しないといけないので、キャッシュフロー表を作ることは、リタイア時期を考える上で重要です。

我が家のキャッシュフロー表の条件

収入

アーリーリタイアまで、夫婦合わせて手取り550万円の収入とします。

妻50歳(夫47歳)になったときリタイアし、それぞれ国民年金を60歳まで満額納付します。

年金受給は前回のシミュレーションでは70歳から繰り下げ受給しましたが、本来の年齢で受給することにします。

年金受給開始後は妻は年間99.5万円、夫は年間94.4万円で、年間194万円の収入とします。(税金は考慮してません。。)

ちなみに我が家が65歳受給、70歳、75歳の繰り下げ受給するといくらになるのか、年金ネットから算出したのが下記です。

| 65歳 01ヶ月 ~ | 70歳 01ヶ月 ~ | 75歳 01ヶ月 ~ | |

|---|---|---|---|

| 妻 | 994,858 | 1,347,367 | 1,699,876 |

| 夫 | 943,618 | 1,282,963 | 1,622,307 |

| 年間受給額 | 1,938,476 | 2,630,330 | 3,322,183 |

年金受給開始年齢「65歳」と「70歳」の損益分岐点は「81歳」

年金受給開始年齢「65歳」と「75歳」の損益分岐点は「86歳」

年金受給開始年齢「70歳」と「75歳」の損益分岐点は「91歳」

2021年の平均寿命は、女性88歳、男性81歳です。

前回は繰り下げ受給で考えていましたが、この損益分岐点を見ると、65歳(本来の年齢で受給)でいいのではないかと思います。

特に男は65歳でいい気がするね

支出

支出は人生を終えるまで(ひとりになったとしても)、年間220万円で計算しています。

歳をとれば一般的に支出が減るとは思うのですが、病気など不確定要素を考えると、一律220万円で多めに考えておいたほうがいいかと思います。

キャッシュフロー表をグラフ化

平均寿命(妻88歳、夫82歳)まで生きた場合

キャッシュフロー表の資産残高をグラフにしたのが上のグラフです。

平均寿命まで生きると仮定し、妻は88歳、夫は82歳としました。

資産形成期

2019年~2022年の数値は実際の数値です。

2023年からは、収入は550万円、年間支出を220万円で固定しています。

年間大体330万円の資産が増えていきます。

(※グラフの数値に誤差があるのは気にしないでください…)

リタイアする頃(妻50歳、夫47歳)には、7540万円の資産が形成できる予定です。

前回の予想より164万円増加しました。

ちなみに投資の利回りは考えず、貯蓄率だけで考えています。

実際は投資の利回りでもっと増えるはずです

目標は最低でも8000万円です!

アーリーリタイア期

妻50歳、夫47歳でアーリーリタイアしてから妻の年金受給が開始する65歳までの15年間を、投資信託などを切り崩して生活していきます。

妻が65歳で年金受給開始までは、収入はありません。

年間220万円の支出なので、65歳までに3300万円かかります。

(220万円×15年=3300万円)

資産が減り続ける15年・・・耐えられるかな?

年金受給開始

妻が65歳になると、妻は年間99万円の年金を受給開始します。

その3年後、夫が65歳になれば、夫は年間94万円の年金を受給開始します。

夫婦足して合計年間194万円となります。

支出は220万で計算しているので、年間26万円の赤字になりますね。

前回の70歳で繰り下げ受給したシミュレーションでは年間32万円の黒字でしたが、今回は26万円の赤字になってしまいました。

おひとり様期

夫が82歳で亡くなると、夫の年金収入が無くなります。

妻の年金は年間99万円で、支出が220万円のままとすると、年間121万円の赤字です。

しかし夫死亡時に3628万円の金融資産が残っていますので、赤字を十分に補うことができます。

その後妻が88歳で亡くなるとすると、その頃の資産は3266万円が残ることになります。

ちなみに妻が102歳までは資産を持たせることができます。十分でしょう。

前回の繰り下げ受給した前回のシミュレーションより、残る資産が増えましたね。

50歳でリタイア時の資産が160万円増えているというのもありますが・・・

まぁあまり変わらないかな

「本来の年齢で受給(65歳)」と「繰り下げ受給(70歳)」のまとめ

一旦ここで、前回の繰り下げ受給と、今回の本来の年齢で受給から分かったことをまとめてみます。

繰り下げ受給(70歳)

まずデメリットは、受給開始まで資産がかなり減少すること。

しかし、受給開始後は貰える金額が増える(年間69万円)ため、支出<年金の黒字になれば資産が増加に転じることがメリットです。

黒字になれば長生きリスクはなく、寧ろ資産が増えていきます。

資産が減り続けることに恐怖を感じる人や、自分が死んだ後に資産を残したい人がいて、資産を残しても気にならない人にはいいかもしれません。

従来の年齢で受給(65歳)

メリットは資産の減少がなだらかになること。

年金を繰り下げ受給することで、投資信託などの資産の切り崩しが早い段階で止まるためです。

デメリットは支出>年金で赤字の場合、資産が減り続けるため、若干の長生きリスクがあります。

しかし早い段階で投資信託などのリスク資産を切り崩したくない人にはいいかもしれません。

また、資産を0にして死にたい人はこちらがいいでしょう。

私もどちらかというと「DIE WITH ZERO」を目指しています。

子供がいないので、資産を残す必要はありません。

短命・長命リスクを考える

夫婦で長寿の場合

ここまでは、平均寿命まで生きると仮定して検証しましたが、ここからはいろいろなパターンでシミュレーションしてみます。

まず、夫婦ともに100歳まで生きたら、上のグラフのようになります。

資産の減少が緩やかなので、想定以上の長生きをした場合でも、資産の目減りを気にしなくてもよさそうです。

夫婦ともに100歳で死亡すると仮定しても、夫の死亡時点で2858万円残ります。

片方が短命・長寿の場合

夫が65歳で死亡した場合

次に片方が短命リスクだった場合を考えてみます。

まずは夫が年金受給開始前の65歳で死亡した場合です。

おひとり様になっても支出は220万円で固定して考えます。

夫が亡くなる65歳時点で、資産残高は3978万円です。

その後は残った資産と、妻の年金だけで過ごさなくてはなりません。

女性の平均寿命の88歳時点で、1560万円残ります。

その後何歳で資産が尽きるかというと、妻が101歳時点になります。

とりあえず、妻が長生きした場合でもなんとかなりそうです。

ただもう少し支出を減らすことを考えた方がいいでしょうね。

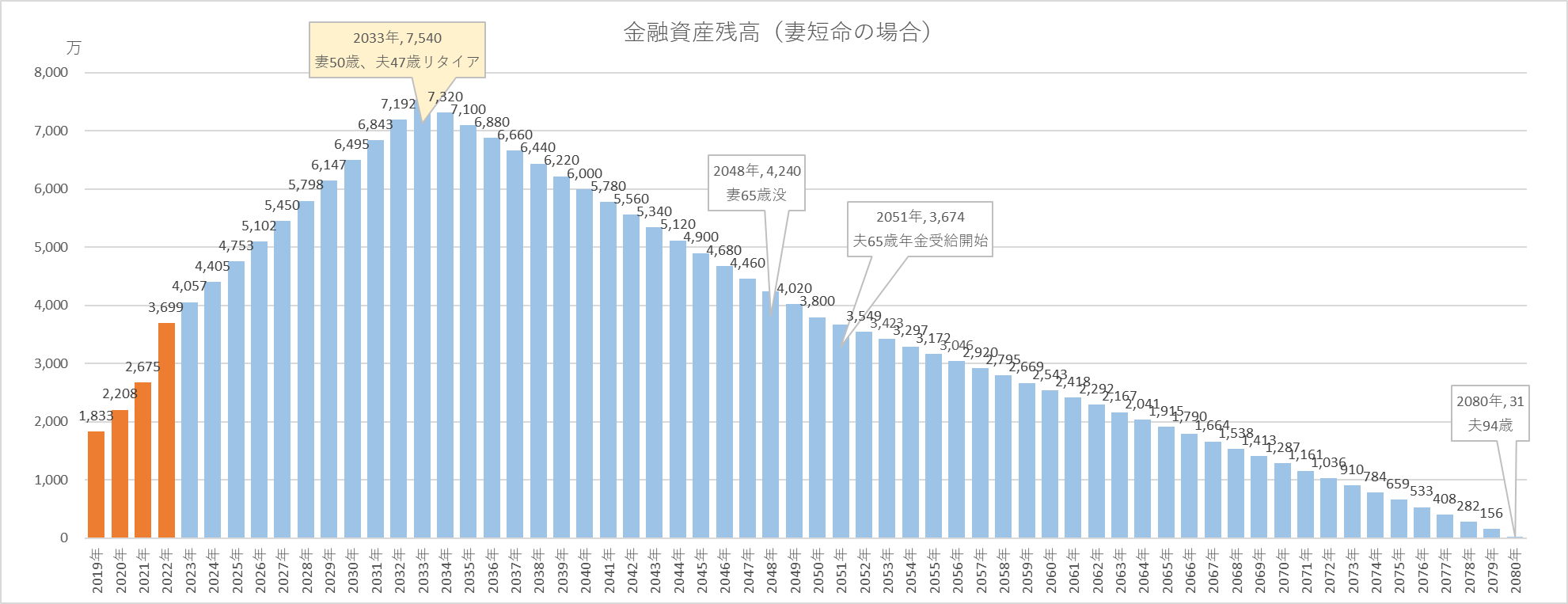

妻が65歳で死亡した場合

次は妻が年金受給開始前の65歳で死亡した場合です。

妻が亡くなる65歳時点で、資産残高は4240万円です。

その後は残った資産と、夫の年金だけで過ごさなくてはなりません。

男性の平均寿命の82歳時点で、1538万円残ります。

何歳で資産が尽きるかというと、夫が94歳時点になります。

平均寿命を超えて長生きしてもなんとかなりそうではあります。

まとめ|年金を含めて考えるとDINKsは長生きリスクより短命リスク

前回の70歳で繰り下げ受給した場合と比べ、65歳受給は年金受給後にも資産が減少していく結果になりました。

しかし意外にも、夫婦で平均寿命まで生きた場合、妻が88歳時点で残る資産はあまり変わりません。

長生きするなら繰り下げ受給もいいとは思いますが、実際どうなるかは分かりません。

年金受給前に命が尽きる場合もあると思うので、まぁ今のところ本来の年齢で受給でいいかなと思っています。

年金受給が支出より多いというのは、精神的に安定して魅力ですが、資産を増やしてどうするんだという気もします。

ここはそれぞれの好みでしょうね。

まあともかく、健康寿命長く生きたいですね。

年金受給前に健康を害して死んじゃうなんてことは絶対に避けたいです。

アーリーリタイアのシミュレーションは、いつも自分がいつ死ぬか分かれば考えやすいのに!と思いますが、分かったら分かったで嫌だよなぁ

死を意識しながら生きるの嫌だ(笑)