平均世帯年収以下のDINKs(夫正社員+妻派遣)がアーリーリタイアを目指しています。

今月の資産を公開します。(評価額11月3日時点)

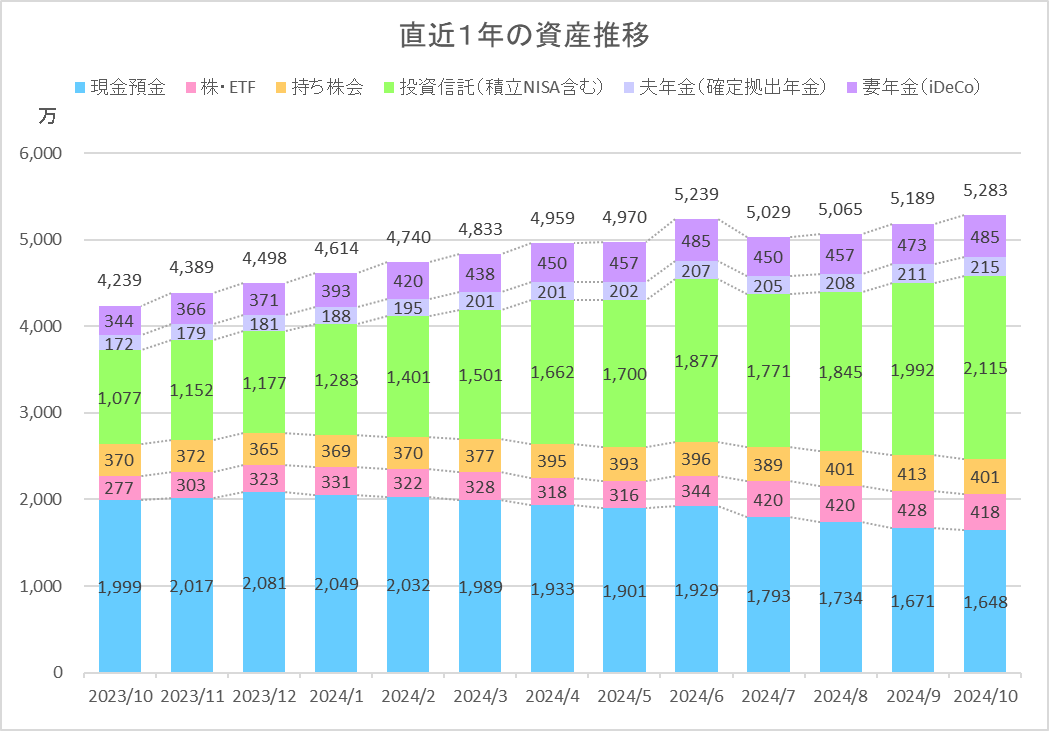

総資産:5,283万円

現金預金:1,648万円

現金比率は先月から23万円減少して31%になりました。

新NISAで月52万円積み立てるので、5年くらいかけて減っていく予定です。

新NISA枠が埋まっても、金額は減ると思いますが特定口座で積み立て続けるつもりです。

個別株・ETF:418万円

現在EDV(バンガード超長期米国債ETF)のみ所持しています。

相場サイクルをみながら、中長期で保持するつもりです。

先月から10万円減少して比率は8%です。

米国の大統領選で米国金利上昇してます。

持ち株会:401万円

夫の持ち株で、月5,000円積み立てています。

12万円減少して比率は8%です。

投資信託:2,115万円

夫・妻のNISA口座と特定口座の積立投資信託の合計です。

評価額は先月より123万円増加し、比率は40%になりました。

遂に評価額が2000万円に乗せました。

夫年金(確定拠出年金):211万円

退職金代わりに会社が毎月1万円が拠出してます。

2023年8月からはマッチング拠出で1万円追加しています。

全額日本国株の投資信託です。

夫の年金は、バランス型と国内債券が多いのであまり変動がありません。

先月から4万円増加して4%になりました。

妻年金(iDeCo):485万円

2020年2月より、満額の23,000円拠出しています。

先進国株式と国内株式(TOPIX)を買っています。

評価額が12万円増加し、比率は9%でした。

資産推移

総資産先月比93万円の増加

9月は先月から93万円の増加で、増加率は1.8%です。

最高額の6月の総資産を追い抜き、史上最高値です(笑)

まとめ

利が乗ってきたと思っていたEDVも、米国金利上昇でもとの木阿弥。

なかなか米国金利落ち着きませんね。

トランプさんはドル高嫌いなようですが、ドル高株高になっています。

債券がもし下がったら買い増してもいいかなと思っています。

配当金貰えるのが楽しい。。

現金預金が余っていると、新NISA枠全部埋めたくなってしまうですが、そのうち現金が足りなくなるんですよね。

現金がなくなると、暴落時に「もっと下がれ」と思えなくなるんだよなー。

悩ましいです。