逆イールドという言葉が市場を賑わせています。

今回は、イールドカーブについてまとめました。

また後半では日銀のイールドカーブコントロールとは何なのかを説明します。

金利の基礎知識はこちら↓

イールドカーブ(利回り曲線)とは

イールドカーブ(利回り曲線)とは、異なる期間の金利の水準を期間の短いほうから長いほうへと結んで、1つの線にしたグラフです。

イールドカーブを見れば、市場参加者が将来の金利をどう予測しているかが分かります。

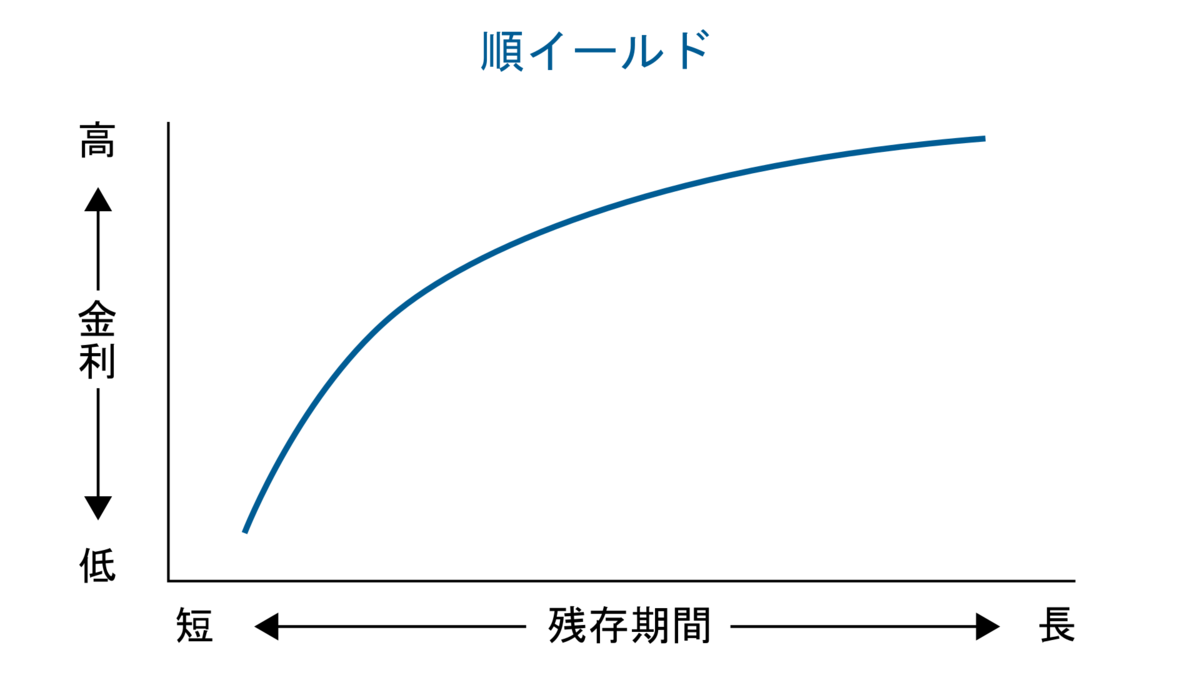

順イールドカーブ

グラフは右肩上がりの曲線です。

将来、金利が上がると予測する人が多いと順イールドになります。

通常、イールドカーブは順イールドになります。

金融緩和時や景気拡大時に現れることが多いです。

例えば、金利は下記のようになります。

3ヵ月利回り<2年債利回り<5年債利回り<10年債利回り<30年債利回り

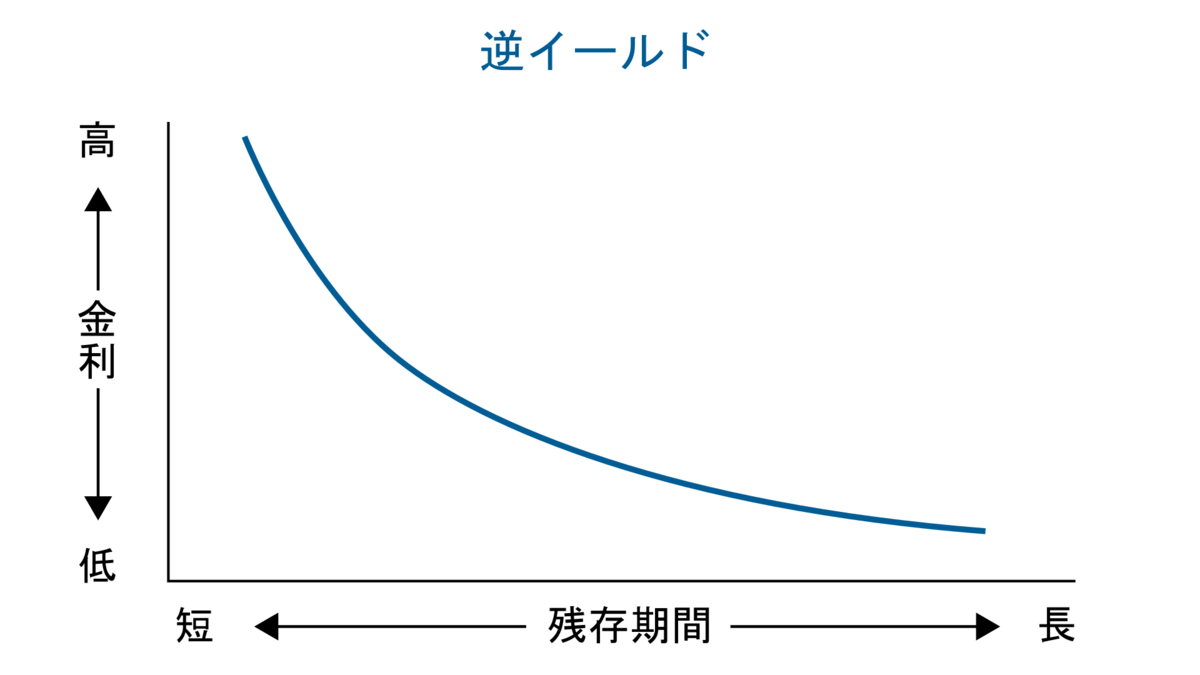

逆イールドカーブ

グラフは右肩下がりの曲線です。

将来、金利が下がると予想する人が多い場合に逆イールドになります。

金融引き締め時に現れます。

例えば、金利は下記のようになります。

3か月債利回り>2年債利回り>5年債利回り>10年債利回り>30年債利回り

フラットイールド

グラフは水平になります。

今後、金利が横ばいで推移すると予想する人が多い場合にフラットイールドになります。

フラット化は、金利が今後どうなるか分からない不透明な場合に出現しやすいです。

イールドカーブコントロール

日本のイールドカーブコントロール

日本のイールドカーブはどうなっているのでしょうか?

日本は2016年9月から、「長短金利操作付き量的・質的金融緩和」を導入しました。

2つの要素から成り立っており、1つに「イールドカーブコントロール」があります。

政策金利はマイナス0.1%、長期金利の目標は0%程度を目標に、長期国債の買い入れを行うため、上記の図のようなイールドカーブになります。

長期金利の変動幅の上限は「0.25%程度」としています。

短期金利(政策金利)に加えて長期金利を操作することで、長短金利差を一定の範囲にとどめるのが狙いです。

長期金利の上昇を止める方法として、利回りを指定して国債を買い入れる「指し値オペ(公開市場操作)」を導入しています。

指し値オペの例

2022年3月29日に2回の指し値オペが実施されました。

アメリカは利上げに進んでおり、それに伴い日本の長期金利も上昇傾向にありました。

日銀は10年国債利回りの変動幅を0.25%程度にしているので、長期金利がこれ以上上昇しないように指値オペで国債を買い入れたのです。

どれだけ国債が売られても、日銀がすべて0.25%で買い入れれば、それ以上に長期金利が上昇するのを防ぐことができます。

国債を買い入れるということは、今後も金融緩和を継続するということで、金融引き締めに進むアメリカとは対照的です。

日米の金利差が開くことが意識され、日本円を売って米ドルを買うという動きに繋がりました。

お金は、金利が高い方に集まります

ドルが買われ円が売られたのは必然だったんだね。

まとめ

イールドカーブから将来の金利の上昇が予想されているのか、低下が予想されているのかを判断することができます。

金利は為替や株への影響が大きいので、イールドカーブは気にしておきたい指標の一つです。

また、国がどういう金利について方向性の金融政策をとっているのか知ることは、株や為替の大きな方向性を捉えることができるので、非常に重要だと思います。

次回は現在の米国債の利回りについてみていきたいと思います。